住宅ローン返済の不安をお持ちの方へ

我が家の家計大公開です。

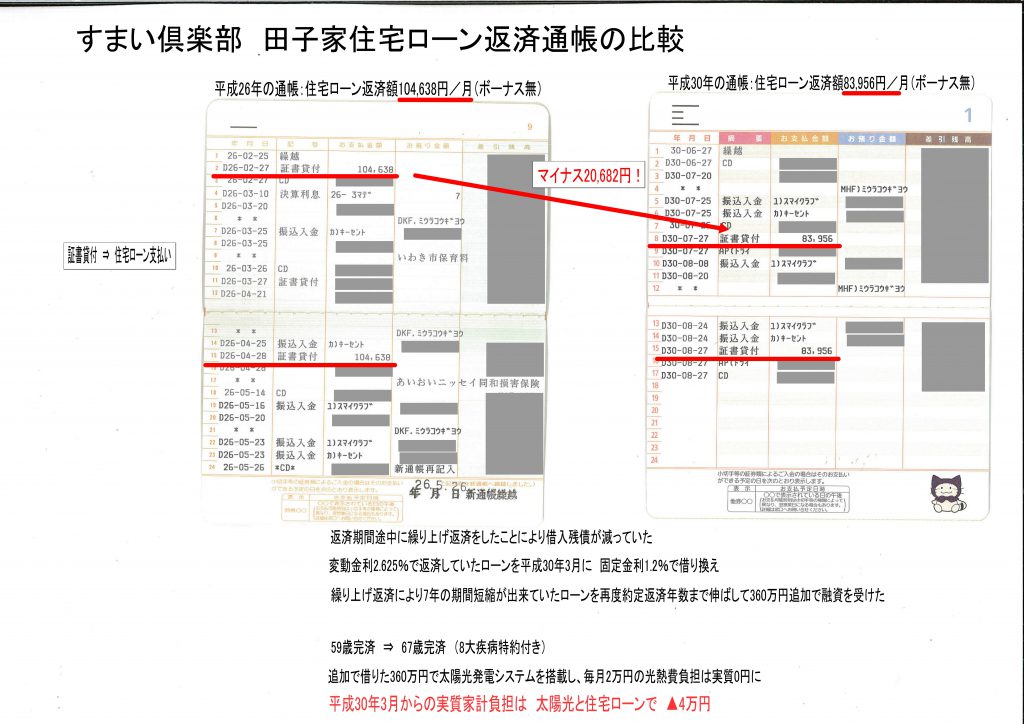

お恥ずかしいので残高は内緒ですがよく見てください。

「証書貸付」とあるのは住宅ローンの引き落としの事です。

平成26年2月27日に104,638円だったのに、なんと今年の平成30年7月27日には83,956円になっています。

その差、約2万円。※元金均等払いではありません、元利均等払いです。

私が住宅を建てたのは31歳の時で、当時2900万円を借入しました。

現在住宅ローンは10年支払ったので残りは25年のはずですが、実は不定期に繰上げ返済をしていたのです。

しかも、支払額減少型ではなく、期間短縮型です。

期間短縮型の繰り上げ返済をしても、支払額は落ちず、本来返済年数が落ちるのですが、10年前にはなかった「8大疾病特約」を入れて短縮していた支払年数を元に戻しました。

なぜ?

そう、病気のリスクを考えたら、早めにローンを追えてしまう事も得ではないからです。

じゃあ、今後は繰り上げ返済しないのかというと、固定期間終了時に繰り上げ返済をする予定でちゃんと繰上げ返済の原資も貯蓄しております。

(太陽光発電システムで貯蓄し始めました)

次の表を見てください。

ご興味のない方はスルーで構いません。

金利1%と金利2.625%での比較です、本来の繰り上げ返済無の総支払額はびっくりな価格になりますね。

(まず、全期間で金利が1%で済む事はありません。)

例えばある銀行さんは、35年の返済中にわずか2回、残高不足などで引き落としが1秒でも送れると金利優遇が終わってしまい店頭金利に戻ります(現在の店頭金利固定三年で一般的に2.6~2.8%)

それに景気や日銀の政策金利などでも住宅ローン金利は変動します ※変動しないのはフラット35や50 35年超長期固定特約ローンのみ

このケースで身近な例で言えば 土地建物で4000万円を借りた場合、もし繰り上げ返済を3年に一度50万円するだけでトータル支払額が2,566,425円も抑えられます。

家族旅行に何度行けるのでしょう?という事なのです。

実は繰り上げ返済の原資を貯める方法もアドバイスするのが私たちの仕事だと思っております。

私自身の自宅家計を打合せでは積極的に公開し、お客様も将来払えなくなる不安や、生活を切り詰める不安、老後資金の不安を持たれない提案をいたしております。

詳しく説明を受けたい方。

もしくは、現在の住宅ローンを少しでも見直したい方、メッセージやメールなどでご相談ください。

計画的な贅沢が出来るご提案をさせて頂きます。

すまい倶楽部 タゴヒロアキ

-

2025.06.08

こども木工教室 at 泉公民館

-

2025.05.01

GW休暇のお知らせ

-

2025.01.11

断熱材セルロースファイバー施工

-

2025.01.06

荷路夫ハイダウェイ露天風呂、忘年会

-

2024.12.26

年末年始休暇のお知らせ

-

2024.12.21

地鎮祭を行いました!

-

2024.12.15

オーナー様イベント クリスマス会2024 in ニコエ(nico et)

-

2024.10.21

オーナー様イベント クリスマス会2024開催!

-

2024.10.14

リフォーム工事が始まりました!

-

2024.08.25

生成AIを使ったデザインを採用しています

最新記事

- 06月08日 こども木工教室 at 泉公民館

- 05月01日 GW休暇のお知らせ

- 01月11日 断熱材セルロースファイバー施工

- 01月06日 荷路夫ハイダウェイ露天風呂、忘年会

- 12月26日 年末年始休暇のお知らせ

カテゴリー

- 木工教室 (1)

- リフォーム工事 (1)

- 秘密基地 (6)

- スタッフブログ (210)

- トピック (20)

- youtubeLIVE (2)

- モデルハウス見学予約 (1)

- 注文住宅づくりの進め方 (3)

アーカイブ

- 2025年6月

- 2025年5月

- 2025年1月

- 2024年12月

- 2024年10月

- 2024年8月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年5月

- 2022年12月

- 2022年8月

- 2022年5月

- 2022年4月

- 2021年12月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年4月

- 2021年3月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年8月

- 2020年7月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月